読者から「国債発行の、信用創造の入門書を!」といただきましたので、出来る限り平易かつわかりやすく書きます。

……まあ、民間よりちょっとだけややこしいです。

信用創造は英語で「Money Creation」と言います。日本語訳で「お金を作ること」です。三橋貴明さんは、信用創造を「貨幣創出」と呼びます。私も、この訳のほうが適切だと思います。

また日本人に信用創造が理解しにくいのは、日本語版wikiが信用創造を間違って解説しているからです。英語版wikiは、正しいのですが……。

参照:Money creation – Wikipedia

じつは主流派経済学も、信用創造を正しく理解してませんでした。したがって、日本の経済学の教科書も、信用創造を間違って解説してます。

ですので、一般に流布している「信用創造のイメージ」は捨てて、お読みください。

民間銀行の信用創造のおさらい

民間銀行の、信用創造のおさらいが済めば国債も一緒です。ですので、おさらいしておきましょう。

上記の3.の時点で、バランスシートは以下になります。

銀行 : 負債100万円(預金) 資産100万円(債権)

借り手:負債100万円(借用書) 資産100万円(預金)

こうした「バランスシートの拡大」が、信用創造です。端的にいえば「企業や個人が、銀行から借金すると信用創造が起きる」のです。

上記の事実は、イングランド銀行や日銀総裁も認めています。

参照:Bank of England Quarterly Bulletin 2014 Q1 – money-creation-in-the-modern-economy.pdf

万年筆マネーとジェームズ・トービン

通貨には2種類あります。現金通貨と預金通貨です。現金通貨は、世の中に100兆円ほどしか出回っていません。現金通貨は、割合にして1割未満(日本で7.7%ほど)です。

世の中のお金の殆どは、預金通貨です。

参照:お金のはたらき① | 達人に訊け! | 中日新聞プラス

信用創造や経済を、現金で考えるのはやめましょう。

預金通貨は、数字です。お金は預金通帳に「100万円」と、銀行がキータイピングするだけで生まれます。

これを最初に学説にしたのが、ジェームズ・トービンです。当時はPCがなかったので、万年筆マネーと言われました。

信用創造の超簡単なまとめ。これだけ覚えておけばOK

- 銀行預金は、銀行融資の原資ではない

- 誰かの借金して信用創造が起こると、預金が増える(バランスシートの拡大)

- 銀行融資は、相手の返済能力に依存する

マネタリーベースとマネーストックの定義

国債発行で、どうやって信用創造されるのか? の解説に、マネタリーベース(MB)とマネーストック(MS)の構造は必要です。

主流派経済学は、MBとMSを一緒くたに論じます。

現代貨幣理論(MMT)では、明確に分けて考えられます。

MMT(現代貨幣理論)を知るために必要なたったふたつのこと – シェイブテイル日記2から、画像を参照します。

上記の図が正しいことは、「マネーストック」とは何ですか? : 日本銀行 Bank of Japanからも見れます。

マネーストックとは民間銀行の信用創造で、非金融部門と政府以外の経済主体に、供給されたお金の量を指します。

要するに……企業・個人・地方自治体などに出回っている、お金を指すのです。

マネタリーベスは……まぁ特に覚えなくても。日銀当座預金+現金通貨の総量とでも、覚えておいてください。

※述べたとおり、現金通貨は1割未満。ほとんど無視していいので、日銀当座預金と覚えてもいいです。

では上記の画像の、中央銀行ネット内とは何でしょう。政府は後述します。

中央銀行と民間銀行、ないし民間銀行と民間銀行がいくらお金をやり取りしても、需要も生産も生まれないですよね?

私とあなたが、いくら1万円をキャッチボールしても意味がないのと一緒です。

中央銀行ネット内は、借金≠需要の場所と考えればOK。

信用創造は、個人や企業の借金で発生します。厳密には、政府の借金でも発生してます。

なぜ借金するか? 事業に投資したり、買いたいものを買ったりするためです。

中央銀行ネット外は、借金=需要の場所です。

中央銀行ネット内(MB)とネット外(MS)を、信用創造でつないでいるのが、民間銀行です。

では、国債発行と信用創造に入りましょう。

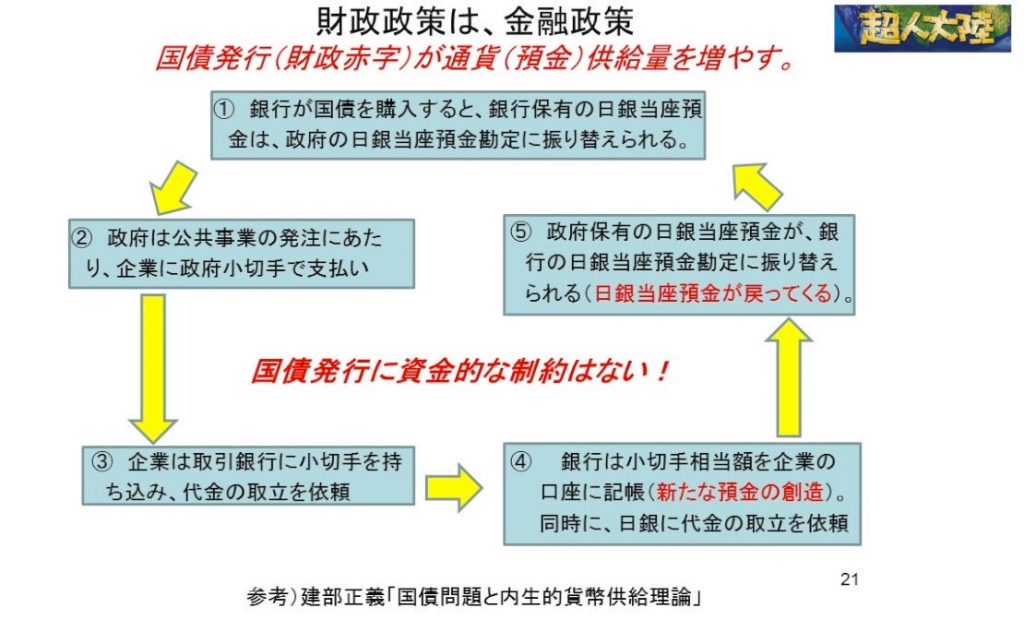

国債による信用創造はどこで起きるのか?

上記の図が、実際に行われている国債発行の経路です。

わかりにくいので、要点のみを解説します。

- 政府は国債発行したら、事業の発注先企業に政府小切手で支払う

- 企業は政府小切手を民間銀行に持ち込み、お金を回収=信用創造が起きる

- 民間銀行の日銀当座預金は、行ったり来たりするだけ。預金準備残高に影響なし

上記で重要なのは、国債発行という負債が増えると、民間銀行で信用創造(お金を作る)が働くということです。

また本質的な議論としては、最終的に日銀が国債を引き受けることが可能です。したがって、単純化すれば政府と日銀間で、信用創造を起こすことも可能でしょう。

ちょっとややこしいですよね(笑) 私も理解するのに、死ぬほどかかりました(笑)

上記を理解すると、何がわかるのか? をお伝えしておきます。

- いくら国債発行しても、クラウディングアウトは起こらない

※クラウディングアウト:国の借金で、民間に回す融資の資金がなくなるという、ファンタジー理論 - 民間銀行の、預金準備残高も国債発行で減らない。日銀引受でむしろ、超過するくらい

- 信用創造(借りて使う)は、借り手の返済能力に依存する。政府は通貨発行権があるので、いくらでも国債を発行できる

※インフレ制約はあります - 日銀がいくらマネタリーベースを増やしても、資金需要がないとマネーストックは増えない

頭の体操 主流派経済学のへんてこ信用創造理論

上記の画像が、主流派経済学の信用創造と言われるものです。信用創造 – Wikipediaでも、この図の類がのっています。

この偽物の信用創造の理論は、端的には下記です。

※準備金は省く

- 本源的預金がある

- A銀行がA社に融資する

- A社はB社から買い物をする

- B社は代金を一旦、B銀行に預ける

- 2.~4.のループ

しかし上記は、2つ問題があります。

- 本源的預金は、どこから来たのか?

- 銀行預金は、銀行にとって負債である

「誰かの負債は、誰かの資産」ですから、最初の銀行預金は「誰かの資産」のはずです。誰の? という問いに、主流派経済学は答えません。

そしてその「誰か」は、「誰も負債を負っていない状態で、最初の資産を持っていた」となるはずです。

上記の状態では「誰かの負債は、誰かの資産」が崩れてしまいます。経済の原則上も、会計上も矛盾が生じます。

なぜ主流派経済学に、上記のような矛盾が生じたのか? は、次の機会に譲ります。