経済や現代貨幣理論(MMT)を学び始めますと、一番最初につまずくのが信用創造だと思います。

一般的な生活感覚から「なぜお金が創造されたり、消滅したりするの? え、なんで?」と私もなりました。

本日はこのわかりにくい信用創造を、できる限りわかりやすく解説しようと思います。

信用創造(貨幣創造)とはなにか?

この図をしっかり覚えておいてくださいね

最初に、信用創造ってなに? というところから解説します。

信用創造というとわかりにくいですが、貨幣創造と表現すればいかがでしょうか? 信用創造とは「お金が創造され、市場に出回り、消滅する」という現象のことです。

今回は民間銀行と民間市場を前提に、解説を進めます。

※預金準備高は話をややこしくするだけなので、脇に置きます。

お金って、創造されて最後は消滅するって本当に?

グルグルと回るものじゃないの?

本当ですよ。お金は創造、移動、消滅を繰り返すんです。

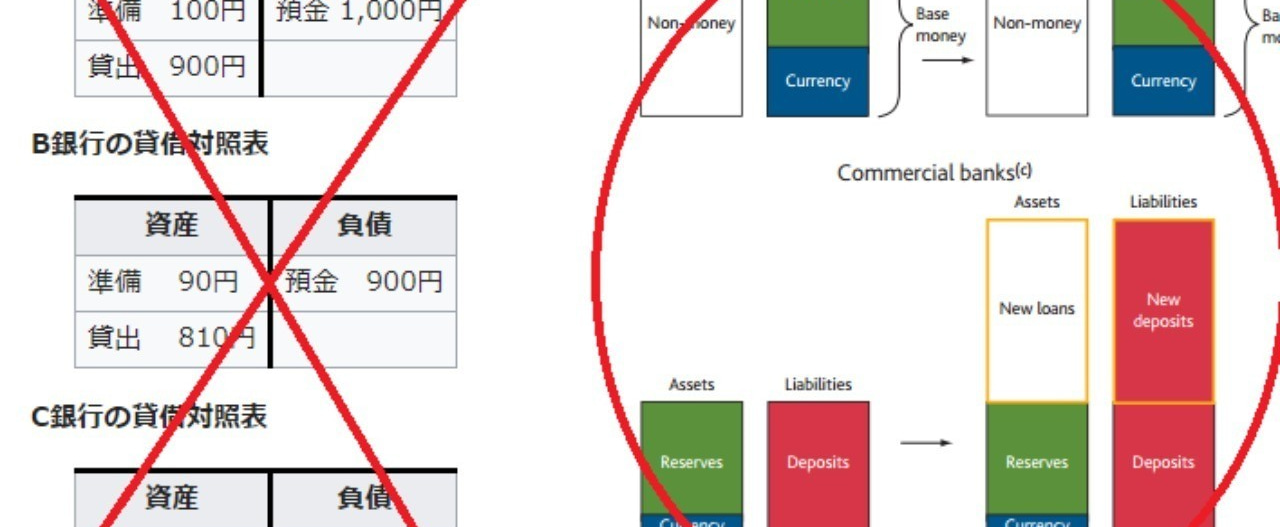

通俗的な間違った信用創造

よく経済学のサイトなどでは、下記のような図を見ます。

このような「間違った信用創造の説明」はいますぐ、忘れてください。

参照追記:風邪ひいた – 断章、特に経済的なテーマ(追記)

非常に素晴らしく、上記の図を論理的に否定される記事です。他ブログですが「見ておかないとダメ!」といいたいくらいです。

万年筆マネーと銀行口座

ジェームズ・トービンという経済学者が、信用創造を「万年筆マネー」と表現したことは有名です。

万年筆で銀行が口座に数字を書き込めば、その口座にお金が生まれる(創造)、という現象を万年筆マネーと表現しました。

どういうことでしょうか?

「誰かの債務=誰かの負債」「誰かの負債=誰かの資産」という事実を、まずは覚えてください。

では銀行があなたに1000万円を貸しました。現金で? 通常は口座に数字を書き込むだけです。

この1000万円を、家を買うのに必要だったとしましょう。あなたは銀行から現金をおろして、不動産業者に持ち込みますか? 普通は口座から口座に振り込むだけですよね?

あなたが銀行から1000万円借りたときに、信用創造(貨幣創造)が起きたのです。なにせ、数字を書き込むだけで、1000万円が生まれたのですから。

このとき、銀行は全口座の預金残高が1円であろうと、1000万円をあなたに貸出できます。

大切なのは、あなたに返済能力(稼ぎ)があるかどうか? だけなのです。

逆説的に、銀行は預金残高に関係なく、(借り手に返済能力があるなら)いくらでも貸せる、ということです。

なぜなら、あなたが銀行に作った口座に、銀行が数字を書き込むだけだからです。

参照:銀行預金の創造と決済 | 批判的頭脳 富国と強兵(中野剛志さん著) 高家さんは福沢諭吉に会えないと寂しがる | 三橋貴明オフィシャルブログ「新世紀のビッグブラザーへ

実際のバランスシートの動きを、三橋貴明さんのブログ画像から見てみましょう。

ちょっとややこしいのが、借方=資産、貸方=負債、純資産というのが、バランスシートのルールです。

「わたくしのバランスシート」は資産(借方)1億円、負債(貸方)1億円でバランスしてます。

銀行もバランスしています。口座の預金に(貸し出した金額の)数字を書くと、銀行の負債として計上されます。

融資されておいてなんですが、このまま1億円を返済したら、両者のバランスシートはまた「無」になります。

1つ異なるのは、「わたくしのバランスシート」の「わたくし」が、市場で1億円を使えるということです。

お金が銀行の融資(数字を書くだけ)によって、創造されたのです。

現金で考えると、信用創造は理解できない

信用創造の説明は上述したことで、ほぼ終了です。

注意点は現金で考えない、というところです。バランスシート(賃借対照表)を理解しないと、信用創造は理解が非常に難しいのです。

バランスシートを理解したい方は借方と貸方|貸借対照表の借方と貸方の違いをわかりやすく解説!|BIZ KARTEなどをご覧ください。

現金で考えてしまうと、100兆円ほど発行されている現金が、グルグルと銀行や民間を回っているイメージになってしまいます。

しかし現実として日本国家全体のバランスシートは約7500兆円、日本の産業市場規模も968兆円です。

参照:総務省|平成29年版 情報通信白書|市場規模(国内生産額)

つまり取引や資産の殆どが、口座に存在している”数字”であることは明白です。

民間銀行では貸出で信用創造され、返済で貨幣が消滅する

先程の、三橋貴明さんのバランスシートを理解している方なら、「返済で貨幣は消滅する」という意味が理解できるのではないでしょうか?

信用創造(貨幣創造)の意味合いは、「市場に流通する貨幣の創造」というイメージです。貨幣は使用されないと、需要も消費も発生しません。

「わたくし」が1億円を返済し終わると、再びバランスシートは無になります。つまり、1億円という貨幣が消滅するのです。

貨幣は「創造、移動、消滅」のプロセスをたどります。

そのプロセスの中で、実体経済は仕事や投資が付加価値を生産し、豊かになっていくというわけです。

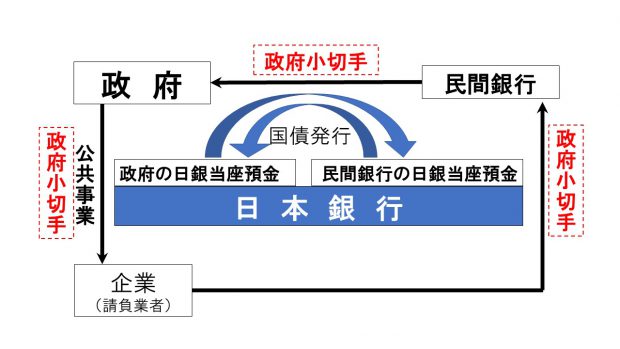

おまけ 預金は政府支出によって発生するという事実

最後に少しだけ、政府の支出と信用創造(貨幣創造)を解説差し上げます。

※租税貨幣論は今回、脇に置きます。

通貨発行権は誰が持っているでしょうか? 政府です。そして日銀は政府のいち機関です。

通俗な説で「預金残高を政府支出が上回ったら、財政破綻する~」というものがあります。これは完全な誤りです。

逆に「政府支出(政府の負債)が民間資産(預貯金)を作る」のです。

通貨は政府しか発行できません。そして通貨は日銀の負債です。日銀は政府のいち機関です。

日銀は直接的に、国民にばらまく権限は持っていませんよね?

だから政府が、国債という形で支出をします。

「誰かの負債=誰かの資産」を思い出してください。政府が負債を負うことによって、初めて民間の資産が生まれるのです。

したがって、政府支出(負債)が増大すると、民間の預貯金額(資産)も増大します。

事実は「政府支出(負債)が増大したら、そのぶん民間預貯金(資産)も増大する」ので、通俗的な「個人の貯蓄額を上回ったら~」は嘘だったというわけ。

(。・_・。)ノ お邪魔いたしますです。

> この1000万円を、家を買うのに必要だったとしましょう。あなたは銀行から現金をおろして、不動産業者に持ち込みますか? 普通は口座から口座に振り込むだけですよね?

付け足し的なのを。

(。●_●。)ノ 昭和世代の現金主義の人から、こーいったお金を現金で受け取った事が有るです。

(。ー_ー。)ノ えーとぉ。数えるの無理。

そこそこ、めーわくですよね。

銀行の帯封を信用することにしたです。

(。・_・。)ノ 振込って銀行にお札を数えてもらうって事でもあるのです。振込手数料で確実に送金出来るありがたみを知った日でした。

・_・。)._.。)

ほんとーに、お邪魔いたしましたです。

いつも日本経済復活の為に正しい提言ありがとうございます。

さて、安倍政権は、ようやっと1律10万円の給付を決めましたが

我々の手元まで届くのに、まだまだ時間が掛かります。

そこで給付金をスピードと量と安全性の3点を満たす方法を考えました。

市中銀行の各口座に10万円ずつ「万年筆マネー」で各銀行が信用創造

を行い合計金額を日銀当座預金を用いて各市中銀行が日銀に請求して

日銀がマネタリーベースを増加させるのです。推定で約200兆円程度に

なると思ってます。

この程度のヘリコプター・マネーでもインフレ率は、このコロナショック時

では年率1%程度のインフレにしかならないと推定しています。

以下のエントリーでupしたので御覧になって頂ければ幸いです。

安倍総理はヘリマネで日銀を使い各口座に10万円の給付を!!(第一回)

https://ameblo.jp/yangkuma2/entry-12594012444.html

安倍総理はヘリマネで日銀を使い各口座に10万円の給付を!!(第2回)

https://ameblo.jp/yangkuma2/entry-12595760368.html

[…] 正しい信用創造とは?6分で読める世界一わかりやすい信用創造の解説 経… […]