リーマン・ショックから10年を超えた今、検証をする

リーマン・ショックって皆様は覚えておりますでしょうか? 2008年に起こりました世界的な金融危機です。議論には少々現代貨幣理論も絡んでくるのですが、なぜ今これを論じようと思ったのか? だけ簡単にご説明します。

2008年のリーマン・ショックはまさに、静かなる恐慌を世界にもたらしました。簡単に申し上げればリーマン・ショックとは、サブプライム・ローンという低所得者向け住宅ローンをアメリカの金融工学とやらの詐術でCDSなどに組み込み、さも安全でよい金融商品だと世界中で売ったことが原因です。

この金融危機が原因で、多くの財政出動論者は「金融など、百害あって一利なしだ!」と思ったのではないでしょうか? なにせ金融がバブル崩壊し、実物経済を押し下げ、世界的にも失業率が跳ね上がったのですから、そう思うのも無理はないことです。

金融とはなにか? 金融とはすべて信用創造になります。株式の発行もそうですし、金融商品が売れるのもそうです。貨幣創造できるのは国家のみならず、銀行を含めた企業、そして個人も可能なのです。

本稿はハイマン・ミンスキーの金融不安定性仮説に触れながら、以下を論じてみたいと思います。

- リーマン・ショックの真の原因とはなにか? 1991年にバブルが崩壊した日本はどうして、世界的金融危機に発展しなかったのか?

- バブルと金融不安定性仮説とグローバリズム

- 通貨を国家がコントロール――銀行の信用創造機能をなくしたら――、バブルは起きないのか?

リーマン・ショックの真の原因と日本のバブルが波及しなかったわけ

真面目に厳密に論じすぎると恐らく2万文字は最低でも必要なので、ある程度読者の方々がリーマン・ショックや日本のバブル崩壊を知っているものとして論じていきます。端折らないと1つの記事じゃなくて、最低でも4~10程度記事を書かなきゃならないのですよ(笑)

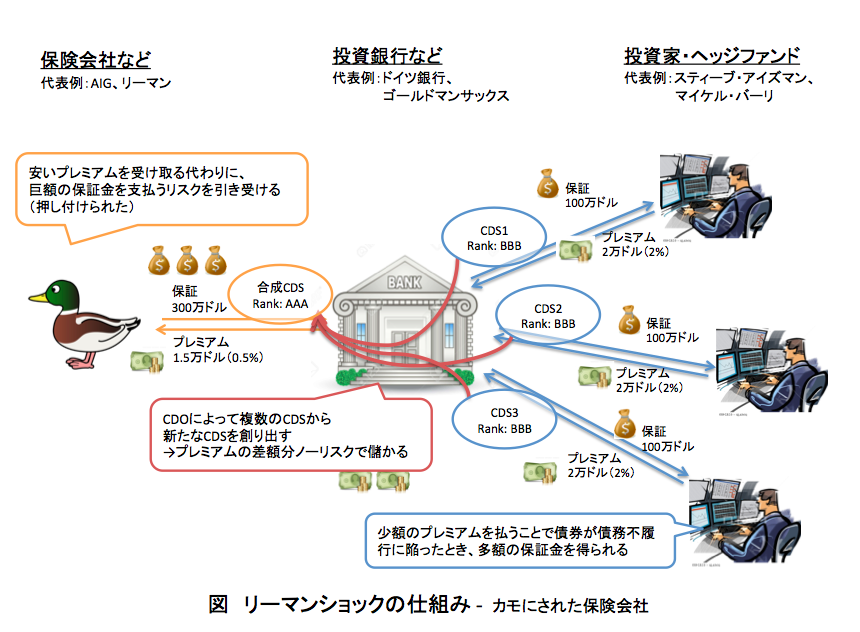

リーマン・ショックは上述した通り、サブプライム・ローンがその根源と言われています。これにCDSなどのアメリカの詐術的金融工学が混合し、このCDSを欧州をはじめ世界中が買いあさりました。

CDSをすご~く簡単に説明しておきますと、様々なローンなどを混合して打ち込んだ金融商品の「保険」になるものがCDSだったかと思います。ややこしいのが、CDSに保険をかけるCDS、そのCDSに保険をかけるCDSと……無限ループって怖くね? いくら保険をかけようが、大元のサブプライム・ローンが破綻したら、連鎖的に破綻しますわな。

つまりMMT的、現代貨幣理論的に言えば、返済能力の乏しい低所得層に、住宅ローンを融資したのがそもそもの間違いで、CDSなどは小手先にしか過ぎなかったという点が1つ。うん、まだあるんですよ。ふと文字部分、大切だから覚えておいてくださいね。

2つ目は「なぜ日本のバブル崩壊は、世界に波及しなかったのか?」という話。1991年といえばジャパン・アズ・ナンバーワンとまでいわれたバブルが、崩壊したのですよ? でも世界的な金融危機は起きず、日本国内だけにとどまりました。

超簡単な話で、単に日本がまだグローバル化してなかったために、日本国内だけに影響がとどまったというわけです。現在のグローバリズムの進んだ世界で、世界第2位の経済大国のバブル崩壊が、世界的金融危機を起こさないなんて想像できますか? つまり2つ目の理由は、よりブローバリズムが進んでしまったので、世界的に連鎖して危機に陥ったということ。

- 返済能力の乏しい低所得層に、住宅ローンを融資したのがそもそもの間違いで、CDSなどは小手先にしか過ぎなかった

- よりブローバリズムが進んでしまったので、世界的に連鎖して危機に陥った

この2点がリーマン・ショックの大きな原因であり、銀行が貨幣の信用創造ができるかどうか? は金融危機にはあまり関係なかったというわけです。

バブルがどうして起こるのか? ミンスキーの金融不安性仮説

ここまででおおよそは説明できましたので、ちょっと手を抜きます。ミンスキーの金融不安定性仮説は以下のようにWikiでなっております。

- 調子のいい時、投資家はリスクを取る。

- どんどんリスクを取る。

- リスクに見合ったリターンが取れなくなる水準まで、リスクを取る。

- 何かのショックでリスクが拡大する。

- 慌てた投資家が資産を売却する。

- 資産価格が暴落する。

- 投資家が債務超過に陥り、破産する。

- 投資家に融資していた銀行が破綻する。

- 中央銀行が銀行を救済する(‘Minsky Moment’)

- 1に戻る。

池田信夫”大先生”などはこの理論を「あまりに素朴すぎる理論!」などと言っておりましたけど、あの人本当は現代貨幣理論とかMMTとか、いやそもそも通貨とか貨幣すらあまり理解してないと思います。資本主義すら理解しているかどうか? 少々怪しいような……。

閑話休題。資本主義は”資本”主義なので投資によって経済成長していきます。財政出動も、民間の設備投資等の増加もすべてそうです。投資とは何か? ”見込み”はあるけども、その”見込み”通りに行くかどうか? わからないものに対する行動と言えます。ケインズ的に言えば不確実性に見を投げ出す行為こそが、投資なのです。

不確実性とリスクは似ているようで、異なる言葉です。リスクは確率や統計で計算可能なもの、不確実性は計算不可能なものと定義されます。どれだけの合理性を持ってインフラを計画しても、計画通りに運ばないのが不確実性というわけ。統計や科学では計算できない”未来”が不確実性と言えるでしょう。

そして資本主義とは常に、この不確実性に身を投げ出さなければ成長しません。そして不確実性の増大は、金融不安定性仮説の「4. 何かのショックでリスクが拡大する」に当たるというわけ。資本主義は加速すればするほど、不確実性を増していく経済主義とも言えるでしょう。

信用創造をなくしたら、バブルは起きないのだろうか?

巷では銀行は又貸しだ理論ですとか、公共貨幣論――山口薫博士が提唱したとされる理論――ですとか様々な理論が議論されております。特段そのことには口を挟むつもりはないのですが、これらは銀行の信用創造を嫌う、ないし制限するという趣旨のもとに提唱されていると理解しております。やはり、リーマン・ショックという金融危機――簡単な説明と原因は上述した――が直視できていなかったのではないか? との疑問が私には沸き起こります。

例えば銀行から貨幣創造機能を奪ってみましょう。これは「預金された分だけしか、銀行は貸せない」というものだとします。預金準備高100%じゃないと貸せない、というわけです。これは公共貨幣論が唱えている状況にかなり近くなると思います。信用創造機能から日銀、民間銀行を排除し、政府(公共貨幣論では国会)と銀行以外の企業、個人しか信用創造をできないようにするという状況でしょう。銀行又貸し理論でもそうなると思います。

この場合資本主義はどうなるのか? 貨幣ヒエラルキーの上位に位置する銀行が信用創造をできないとなると、大企業以外の企業の貨幣ヒエラルキーは低下するのではないか? と思われます。個人も同様。なるほど、大企業以外の株式や社債以外の貨幣ヒエラルキーは低下するとなれば、全体的に信用創造は起こりにくくなります。バブルも起こりにくくなるでしょう……が。

あの~それってつまり投資が抑制されるつ~ことですよ? 資本主義が死んじゃいませんかね?

反論としては政府ないし国会が財政拡大をすればよいのだ! というものがあるでしょう。その保証はどこにあるんですか? ただでさえ20年間も緊縮財政に励んできた日本が、どうしたらそうなるんでしょうか? とご反論差し上げる次第です。緊縮社会主義国家というもの、最悪に面白いジョークですが(大笑)

バブルは起きないようになるかも知れませんが、そのかわりに……政治の過ちが即国民生活に反映されるという、トクヴィルの言うところの中間団体のない状態、つまりトップダウン国家になりゃしませんかね? だからややこしい中央銀行制度、企業や民間銀行、個人の信用創造が必要なんじゃないでしょうか? よしんばそれがバブルを起こす原因だとしても、バブルを起こす原因を刈り取ったら、余計に状況が悪くなったでは話になりません。

環境論決定論的に金融制度を最後に検討してみる

環境論決定論とは、地政学的立ち位置や風土、環境などが人間のアイディンティティを決定するというロンです。ポンです。あ、それチーです。すいません、論です。タンヤオのみです。

閑話休題。では金融制度の改革、つまり預金準備高100%や公共貨幣論などで日本国民の行動や主張が変化するのか? について少々論じてみたいと思います。結論から言いますと無理です。

公共貨幣論についても、又貸し理論についても、そもそも通貨――法定流通貨幣――が”特殊な負債である”という事実を踏まえておりません。ついでに申し上げれば、国債だって通貨に支えられるわけですから、ほとんど同じ性質――般的な市場に流通するかどうか――以外は同じです。

どうせ国債をなくして、通貨を政府負債として発行したところで同じようなプロパガンダがばらまかれて、しかも銀行に信用創造機能がないとなると、さらに悪い状況になりやしませんでしょうか? なにせ現在だって、中学校の公民の授業で習うように、政府は硬貨発行が可能ですしね? 10兆円硬貨というアイディアもありましたね。

つまり現在の緊縮財政路線――20年以上に渡り続いている――は、他の要因によるものであり、小手先の構造改革論などで解決が図れるとは、私には到底思えません。

とまあ偉そうに論じてきたわけですが、別に議論そのものは否定しません。私はそう診断しているというだけの話です。大同小異であれば、まずは”眼の前の国民生活”のために財政出動を唱えるべきであろうと思います。

>リーマン・ショックから10年を超えた今、検討をする

検討というか、検証のような希ガス……。

>池田信夫”大先生”などはこの理論を「あまりに素朴すぎる理論!」などと

>言っておりましたけど、あの人本当は現代貨幣理論とかMMTとか、

>いやそもそも通貨とか貨幣すらあまり理解してないと思います

慰安婦と原発とリフレ派批判に関する記事だけですよね、比較的まともなことを言っているのは。あとは謎の上から目線で間違いを連発しており、池田大先生からツイッターをブロックされている私も先日、アゴラの下記記事についコメント投稿(ページ最下部)してしまいました。

消費増税も軽減税率もポイント還元も中止しよう – アゴラ

http://agora-web.jp/archives/2036956.html

ここ最近はMMTに肯定的な意見をお持ちのようなので、もう少し色々と勉強してもらい、積極財政派に転じてもらえないかなぁと、淡い期待を寄せているところです(笑)。

検証ですね~。間違えました(笑)

池田信夫大先生は、ある意味で面白い人ではあるのですが……ちょっと残念な人でもありますね(笑)池田信夫さんが積極財政派というのは、私にはちょっと想像できませんが……いえ本当。

転じてくれれば、発信力はある方なのでありがたいですよね。